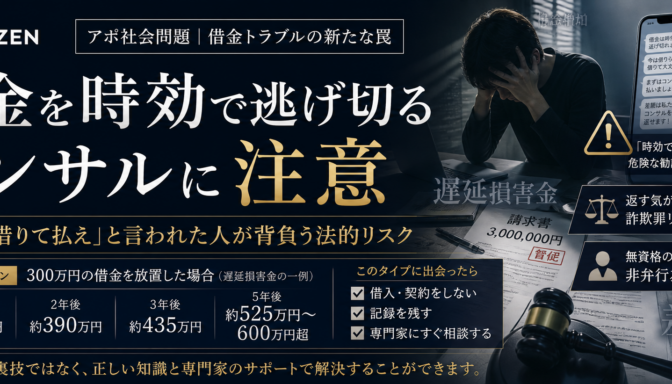

借金を時効で逃げ切るコンサルに注意|「今すぐ借りて払え」と言われた人が背負う法的リスク

最近、「あなたの借金は時効で逃げ切れます」「返さなくていい方法を教えます」といった言葉で、不安を抱えた人を勧誘する相談ビジネスが目立つようになっています。

さらに危険なのは、「今借りられるだけ借りて、まずは私たちのコンサル代を払いなさい」「差額は、私たちのコンサルティングを売れば返済できます」というような勧誘です。

これは単なる怪しい副業話ではありません。借りる側にも、勧誘する側にも、重大な法的リスクが生じる可能性があります。

こんな話をされたことはありませんか?

たとえば、次のような勧誘です。

- 「借金は一定期間逃げれば時効になる」とだけ説明される

- 「督促が来ても無視すればいい」と言われる

- 「金融会社は裁判を起こさないから大丈夫」と言われる

- 「今のうちに借りられるだけ借りたほうがいい」と勧められる

- 「まずはそのお金でコンサル代を払いましょう」と言われる

- 「返済はあとでどうにでもなる」と言われる

- 「このノウハウを売れば、借金は返せる」と勧誘される

- 「弁護士に相談しなくても大丈夫」と言われる

もし、このような話をされているなら、かなり危険です。 なぜなら、これは借金問題の解決ではなく、借金をさらに増やして高額商品へ誘導する構造になっている可能性があるからです。

特に危険なのは、「返す気がないのに借りること」を前提にしている点です。 借りる側も「どうせ時効で逃げればいい」と考えて借入をすると、単なる債務問題ではなく、刑事事件のリスクまで出てきます。

そもそも借金の時効は、簡単な逃げ道ではない

借金には、一定期間が経つと消滅時効を主張できる場合があります。 しかし、「時間が経てば自動的に借金が消える」という単純な話ではありません。

時効には、起算点、返済の有無、債権者からの裁判手続き、返済約束、債務承認など、さまざまな確認が必要です。 また、時効期間が経過していても、原則として「時効を援用する」という意思表示が必要になります。

SNSやLINEで聞いた話だけで「逃げ切れる」と判断するのは危険です。

本当に時効が成立している可能性があるなら、弁護士や認定司法書士など、適切な専門家に確認するべきです。 逆に、無資格のコンサルが個別の借金について「これは払わなくていい」「こうすれば逃げられる」と助言している場合、別の法的問題が生じる可能性があります。

リスク1|返す気がない借入は、詐欺罪リスクがある

もっとも危険なのは、「最初から返す気がないのに借りる」ことです。

借金は、返済する意思があることを前提に成立します。 そのため、「どうせ時効で逃げる」「払うつもりはない」「借りたお金はコンサル代に使い、返済はしない」という考えで借入をした場合、貸す側を欺いてお金を受け取ったと評価される可能性があります。

もちろん、最終的に詐欺罪にあたるかどうかは、具体的な事情や証拠によって判断されます。 しかし、勧誘の記録、LINEのやり取り、セミナー資料、録音などに「返さなくていい」「時効で逃げればいい」といった内容が残っていれば、非常に危険です。

「借りるだけ借りて、時効で逃げる」は、節約術でも裏技でもありません。 返済意思のない借入と見られれば、人生を壊すレベルのトラブルになり得ます。

リスク2|無資格の借金アドバイスは、非弁行為リスクがある

借金の時効、督促対応、債権者との交渉、支払義務の有無、時効援用の判断は、法律問題です。

そのため、弁護士ではない人が、報酬を得る目的で個別の債務について法律的な判断や交渉を請け負う場合、弁護士法上の問題、いわゆる非弁行為にあたる可能性があります。

「私はコンサルです」「法律相談ではありません」と言っていても、実態として個別の借金について、 「払わなくていい」 「時効でいける」 「この債権者にはこう対応しろ」 と助言していれば、かなり危険です。

リスク3|「金融会社は裁判を起こさない」は本当なのか

借金時効コンサルがよく使う言葉のひとつに、 「金融会社は裁判を起こしません。なぜなら、裁判にはお金がかかるからです」 という説明があります。

しかし、この説明をそのまま信じるのは危険です。

たしかに、債権者がすべての滞納者に対して毎回すぐ裁判を起こすわけではありません。 回収見込み、金額、住所の把握状況、勤務先情報、過去の取引履歴などを見ながら、回収方法を選びます。

しかし、「裁判は高すぎるから起こされない」と考えるのは間違いです。 300万円規模の請求であれば、裁判所に納める申立手数料は、通常訴訟でも数万円程度、支払督促ならさらに低く済むことがあります。

つまり、300万円の回収のために数万円の手続費用をかけることは、債権者側から見れば十分に現実的です。 「裁判されないから大丈夫」という言葉を信じて放置するのは、非常に危険です。

リスク4|支払督促なら、早く強制執行の入口に進むことがある

借金回収で使われる手続きのひとつに「支払督促」があります。 これは、金銭の支払いを求める場合に使われる裁判所の手続きです。

支払督促は、通常の訴訟とは違い、書類審査を中心に進みます。 債務者は、支払督促正本を受け取ってから2週間以内に督促異議を申し立てることができます。

逆に言えば、2週間以内に異議を出さなければ、債権者は仮執行宣言の申立てに進めます。 仮執行宣言付支払督促が送達されると、それに基づいて強制執行の申立てが可能になります。

つまり、「無視すれば時効に近づく」と思っていたら、逆に強制執行の入口まで進んでしまうことがあります。 裁判所から届いた書類を放置するのは、絶対に避けるべきです。

実際のスピードは、債権者の動き、裁判所の処理、送達状況、異議申立ての有無によって変わります。 ただ、支払督促の場合は「受け取ってから2週間」が非常に重要な分岐点になります。

リスク5|差押えまで進むと、生活や仕事に直接影響する

債権者が判決や仮執行宣言付支払督促などを取得すると、強制執行の申立てに進むことがあります。

強制執行の対象になり得るものには、たとえば次のようなものがあります。

- 銀行口座の預金

- 給与

- 売掛金

- 事業用口座

- 一部の財産

会社員であれば給与差押えによって勤務先に知られる可能性があります。 個人事業主であれば、売掛金や口座を押さえられることで、事業資金の流れが止まる可能性があります。

生活、仕事、信用に直接影響が出ることです。

リスク6|「住所を変えれば逃げられる」という時代ではない

借金時効コンサルの中には、 「住所を変えれば追われにくい」 「連絡を無視すれば大丈夫」 「見つからなければ時効になる」 というような説明をする人もいます。

しかし、これも非常に危険な考え方です。

現在は、金融会社や債権回収会社も、契約情報、本人確認情報、住所変更履歴、信用情報、過去の勤務先情報、取引履歴などを管理しています。 また、裁判手続きや専門家を通じた調査によって、一定の範囲で住所や財産に関する情報を確認されることもあります。

なお、マイナンバーについては、民間の金融会社が自由に検索して個人を追跡できるものではありません。 ここは誤解しないほうがよい部分です。

ただし、本人確認や信用情報、契約情報、住所情報の管理は年々厳しくなっています。 昔のように「連絡を無視していれば消える」「住所を変えればわからない」という感覚で動くのは、現実的ではありません。

「逃げられるかどうか」を考える時点で、すでに危険な方向に進んでいます。 本当に必要なのは、逃げ方ではなく、合法的に立て直す方法です。

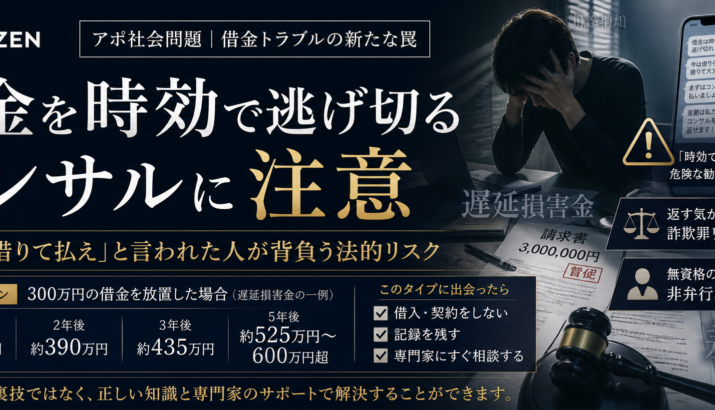

300万円を放置した場合のシミュレーション

借金を放置すると、元本だけでなく利息や遅延損害金が積み上がる可能性があります。

ここでは、300万円の借金を支払わずに放置した場合を、わかりやすく年10%と年15%で試算します。 300万円の通常利息については、利息制限法上、元本100万円以上の上限利率である年15%を基準にしています。

| 想定利率 | 1年後 | 2年後 | 3年後 | 5年後 |

|---|---|---|---|---|

| 年10%の場合 | 約330万円 | 約360万円 | 約390万円 | 約450万円 |

| 年15%の場合 | 約345万円 | 約390万円 | 約435万円 | 約525万円 |

※元本300万円に対し、単純計算で利息・遅延損害金が積み上がるものとして試算しています。実際の金額は契約内容、利率、返済状況、裁判手続き、和解、利息制限法の適用などにより変わります。遅延損害金については通常利息とは別の上限が問題になる場合もありますが、本記事では読者にわかりやすく、300万円の通常利息上限である年15%を基準にしています。

この表からわかるように、300万円の借金でも、数年放置すれば400万円、500万円規模まで膨らむ可能性があります。

「時効まで待てばいい」と思って放置した結果、時効になる前に裁判を起こされ、利息や遅延損害金も乗り、差押えまで進む。 これが借金放置の現実的なリスクです。

裁判を起こさないほうが、債権者にとってデメリットになることもある

借金を回収する側から見れば、長期間放置することにはデメリットがあります。

- 時効期間が進んでしまう

- 債務者の勤務先や口座情報が変わる可能性がある

- 回収可能性が下がる

- 他の債権者に先に回収される可能性がある

- 債務者が自己破産や個人再生に進む可能性がある

そのため、一定の金額があり、住所や勤務先などの情報が取れている場合、 債権者が法的手続きに進むことは十分に考えられます。

特に、300万円規模の債権であれば、債権者にとって「少額だから諦める」とは言い切れません。 手続費用をかけても回収する価値があると判断される可能性があります。

そのコンサル商品を売る側に回る危険

この手口で特に危険なのは、借金した人に対して「今度はあなたがこのコンサルを売って返済しましょう」と誘導する点です。

これは、借金に苦しむ人が、さらに別の人に同じような商品を売る構造になりやすいです。

- 自分も借金を抱えているのに、借金解決を語る

- 本当は返済できていないのに、成功者のように見せる

- 自分が払った高額費用を回収するために、次の被害者を探す

- 法律的に危ない話を、ビジネスノウハウのように広める

この状態になると、単なる被害者では終わらず、加害側に回ってしまうリスクがあります。

「自分も苦しいから売るしかない」という状態は、非常に危険です。 借金問題を解決するどころか、人間関係、信用、法的責任まで失う可能性があります。

このタイプの勧誘に出会ったら、どうするべきか

もし「借金を時効で逃げ切れる」「借りられるだけ借りてコンサル代を払え」と言われた場合、次の対応をしてください。

- その場で契約しない

- 追加で借入をしない

- クレジットカードやローンで決済しない

- LINE、DM、契約書、請求書、セミナー資料を保存する

- 録音できる場面では、やり取りの記録を残す

- 弁護士、司法書士、消費生活センターに相談する

- すでに契約した場合も、すぐに専門家へ相談する

特に、相手が「弁護士に相談するな」「家族に言うな」「今すぐ決めないと損をする」と言ってくる場合は、危険度が高いです。

本当に正当なサービスであれば、冷静に確認する時間を与えられるはずです。 急がせる、孤立させる、借金させる。この3つが揃ったら、すぐに距離を置いてください。

すでにお金を払ってしまった場合

すでにコンサル代を払ってしまった場合でも、諦める必要はありません。 まずは、次の情報を整理しましょう。

- いつ、どこで、誰から勧誘されたか

- どのような説明を受けたか

- 「借金」「時効」「返済不要」についてどんな発言があったか

- いくら支払ったか

- 支払い方法は何か

- 契約書、領収書、LINE、DM、動画、音声が残っているか

- 自分以外にも同じ勧誘を受けた人がいるか

そのうえで、弁護士、司法書士、消費生活センターなどに相談しましょう。 クレジットカード決済の場合は、カード会社への相談が必要になることもあります。

借金問題は、裏技ではなく正規ルートで解決する

借金問題には、正規の解決方法があります。

- 任意整理

- 個人再生

- 自己破産

- 時効援用

- 過払い金の確認

- 家計改善や返済計画の見直し

どの方法が適切かは、人によって違います。 借入先、金額、収入、財産、滞納期間、裁判の有無、保証人の有無によって、取るべき対応は変わります。

時効が使える場合もあります。 しかし、それは法律上の条件を満たしている場合の話です。 「これから借りて時効で逃げる」という発想とは、まったく別物です。

まとめ|「借りて払え」「時効で逃げろ」は人生を壊す危険サイン

「借金は時効で逃げ切れる」

「今借りられるだけ借りて、まずはコンサル代を払え」

「あとはこの商品を売れば返せる」

このような勧誘は、非常に危険です。

借りる側には、返済意思のない借入と見られるリスクがあります。 勧誘する側には、詐欺的商法や非弁行為のリスクがあります。 さらに、借金を放置すれば、利息、裁判、差押え、信用情報への影響まで広がる可能性があります。

本当に借金で苦しいときほど、甘い言葉にすがりたくなります。 しかし、借金問題は、裏技で解決するものではありません。

あなたの人生を守るために必要なのは、「逃げ切る方法」ではなく、現実を壊さずに立て直す方法です。

※本記事は一般的な注意喚起を目的としたものであり、個別の法律判断を行うものではありません。借金、時効、督促、差押え、契約トラブルについては、弁護士、認定司法書士、消費生活センターなどの専門窓口へ相談してください。

コメント